الإفصاح: الآراء والآراء المعبر عنها هنا تخص المؤلف فقط ولا تمثل آراء وآراء افتتاحية crypto.news.

مع اكتسابها قوة جذب في صناعة العملات المشفرة، تم تصنيف الترميز العقاري كأوراق مالية في معظم الولايات القضائية ذات الأنظمة المالية المتقدمة، مثل الولايات المتحدة والاتحاد الأوروبي والمملكة المتحدة وأستراليا وغيرها. في هذه المقالة، أركز على القيود المفروضة على الترميز-التوريق واستكشف لماذا يجب أن يهدف مفهوم الترميز إلى رقمنة حقوق الملكية بدلاً من اختراق قلب سجلات الأراضي. في مقالتي السابقة، قمت بإيجاز فكرة “رمز الملكية” ومفهوم تسجيل الأراضي من الجيل التالي – السجل العقاري بتقنية blockchain. والآن دعونا نتفحص الوعد بالتحويل إلى الأوراق المالية لتوضيح السبب وراء عدم تمكن الاقتصاد الرقمي من التقدم في غياب إعادة تصميم النظام.

قد يعجبك ايضا: يجب أن تتحول سجلات الأراضي إلى تقنية blockchain | رأي

تقليديا، كان يُنظر إلى العقارات على أنها فئة أصول قيمة ولكنها شكلت تحديات أمام صغار المستثمرين بسبب طبيعتها غير السائلة ومتطلبات الاستثمار الأولية الكبيرة. من المعتقد بشكل عام أن تقنية blockchain تقدم حلاً واعداً من خلال ترميز العقارات. يتضمن هذا التفسير واسع النطاق تحويل أصول العالم الحقيقي إلى رموز رقمية قابلة للتداول على blockchain، وبالتالي تقسيم الأصول إلى وحدات أصغر وأكثر قابلية للإدارة. يُزعم أن هذا النهج يجعل الاستثمار أكثر سهولة ويعزز سيولة العقارات، حيث يمكن تداول هذه الرموز بسهولة في الأسواق الثانوية.

ومع ذلك، على الرغم من أن هذا النوع من الترميز قد حظي بالاهتمام، إلا أنه من الضروري إجراء فحص نقدي لقيوده. يكشف التدقيق التالي عن أوجه القصور في هذا النموذج ويؤكد سبب ضرورة إعادة تصميم نظام الأراضي بشكل شامل لضمان تحقيق تقدم ملموس.

في الأساس، يمثل هذا الترميز التوريق. يتضمن المخطط النموذجي المعتمد من قبل جهة تنظيمية مالية إنشاء أداة ذات غرض خاص (SPV)، على سبيل المثال، شركة أو صندوق ائتماني، حيث تمثل الرموز المميزة الأسهم أو الوحدات، على التوالي. نادرًا، عندما لا تمثل الرموز المميزة أيًا من هذين، يمكن أن يندرج هذا الضمان ضمن فئة أكبر من “منتج استثماري” أو “مخطط استثمار مُدار” الموجود في لوائح العديد من البلدان منذ حالة SEC ضد هاوي في الولايات المتحدة عام 1946.

من الناحية الاقتصادية، يمكن فهم مثل هذا الضمان بشكل عام على أنه وعد من شخص ما مقابل المال لتنفيذ بعض المشاريع الاقتصادية التي قد تؤدي إلى أرباح. وهكذا فإن لهذه الصفقة وجهين: من يعد بشيء ومن يستثمر المال. ولتكتمل هذه الصورة، يمكن أن يكون هناك سوق ثانوي يتم فيه تداول هذه الأوراق المالية بين من يملكها ومن يريد الحصول عليها.

عندما يتعلق الأمر بالاقتصاد المتعلق بالعقارات، فإن الممتلكات المورقة تقليديا تمثل جزءا صغيرا من سوق العقارات بشكل عام. على سبيل المثال، اعتبارًا من عام 2023، بلغت القيمة السوقية لصناديق الاستثمار العقاري المتداولة علنًا في الولايات المتحدة حوالي 1.4 تريليون دولار، وهو ما يمثل 1.3% من إجمالي قيمة العقارات في الولايات المتحدة، والتي تقدر بنحو 113 تريليون دولار.

مصدر: ناريت، ستاتيستا، بإذن من المؤلف

ويسلط هذا التفاوت الضوء على أن العقارات المحولة إلى أوراق مالية لا تشكل سوى شريحة صغيرة من سوق العقارات الأوسع. وينشأ القيد من الطبيعة القانونية لهذه العلاقات. الضمان هو مصلحة اقتصادية في ممتلكات شخص ما (وعد مضمون بصك قانوني). ومن يملك الضمان ليس مالك العقار. لا يتمتع حامل الورقة المالية بكامل الحقوق القانونية؛ وبالتالي، فإن تطبيقه الاقتصادي محدود أيضًا.

رمز الأمان مقابل رمز العنوان: يمثل رمز الضمان العقاري المصلحة الاقتصادية لحاملها في ممتلكات شخص آخر. رمز الملكية هو السجل الفعلي لحق الملكية.

بدءًا من الموجة الأولى من الترميز – المعروف أيضًا باسم طفرة عرض العملات الأولية – في 2016-2017، كانت هناك إثارة غير معقولة حول الترميز العقاري، والذي يتماشى مع الضجيج الموجود بشكل عام في صناعة العملات المشفرة. يرتبط الترميز بإمكانية تحقيق أرباح عالية، والتي يتم إجراؤها على فقاعات السوق.

يُنصح بترميز العقارات كوسيلة لزيادة سيولة العقارات. عادة ما يتم توضيح أن التكنولوجيا الرقمية إلى جانب التجزئة ستقلل من الحواجز وتجعل هذا الاستثمار أكثر جاذبية. لا شك أن ذلك سوف يحدث، ولكن وجود العقارات باعتبارها الأصول الأساسية يعرض سلوك الأصول الأساسية.

أسعار العقارات ليست هي نفس أسعار أسواق أسهم الشركات، حيث يمكن أن يؤدي توسع الأعمال والابتكار إلى ارتفاع أسهم الشركة بشكل كبير. عادة، لا تتقلب العقارات بشكل كبير؛ علاوة على ذلك، فمن غير المرجح أن يرتفع سعر أحد المباني بسرعة بينما تبقى المباني المحيطة به على حالها. عادة، يتحرك سوق العقارات في اتجاه واحد، مع بعض الاختلافات الطفيفة من منطقة إلى أخرى.

من المعقول استيفاء صناديق الاستثمار العقاري المدرجة في البورصة (REITs). تعمل صناديق الاستثمار على إضفاء الطابع الديمقراطي على الاستثمارات في العقارات عن طريق تقليل الحواجز، حيث أن هذه هي أسهم الشركات التي تمتلك عقارات يتم تداولها في البورصات.

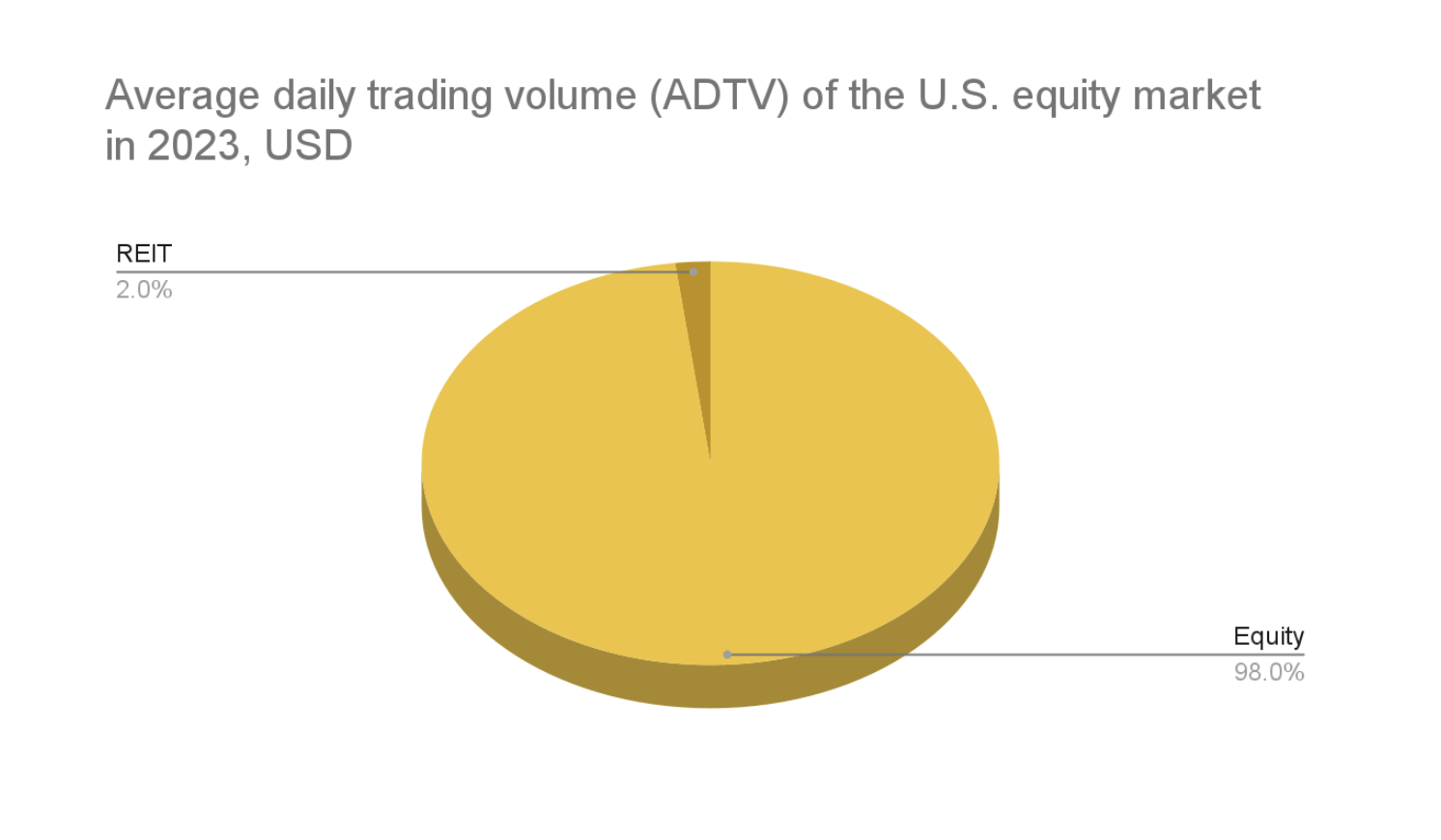

ومن الواضح أن أحجام التداول اليومية بالدولار في أسواق صناديق الاستثمار العقارية أقل بكثير مما هي عليه في البورصات الرئيسية. تجاوز متوسط حجم التداول اليومي (ADTV) لسوق الأسهم الأمريكية 500 مليار دولار في عام 2023، في حين أن صناديق الاستثمار العقارية المتداولة علنًا غالبًا ما تشهد أحجامًا في حدود 10 مليارات دولار.

مصدر: ناريت، راسل إنسترومنتس، بإذن من المؤلف

بالإضافة إلى ذلك، تظهر أسواق صناديق الاستثمار العقارية تقلبات أقل مقارنة بسوق الأوراق المالية الأوسع. وينبع هذا الاستقرار من طبيعة أصولها الأساسية – العقارات – التي لا تشهد عادة تقلبات كبيرة في الأسعار على المدى القصير. والأهم من ذلك، أن صناديق الاستثمار العقاري العامة تتماشى مع الاتجاه العام في سوق العقارات. غالبًا ما يعكس أداء صناديق الاستثمار العقارية الاتجاهات الأوسع في سوق العقارات لأن كلاهما يتأثر بعوامل اقتصادية مماثلة مثل أسعار الفائدة والنمو الاقتصادي وقيم العقارات.

لذا، فإن الإثارة العامة حول ترميز العقارات تبدو غير عقلانية. فمن غير المعقول أن نتوقع أن تحقق العقارات المرمزة مكاسب كبيرة، في حين أن بقية سوق العقارات، على سبيل المثال، تعاني من الركود. ومع ذلك، مع رقمنة التمويل، فمن المعقول أن نتوقع انخفاضا في تكاليف المعاملات. ومن الممكن أن تعمل شبكة ويب 3 وغيرها من التقنيات الرقمية على جعل أسواق الأوراق المالية أكثر شفافية وخضوعاً للمساءلة، الأمر الذي يجعل بعض الإجراءات البيروقراطية زائدة عن الحاجة وعفا عليها الزمن. وبالتالي، فإن ظهور الابتكارات يمكن أن يجعل سوق صناديق الاستثمار العقارية أكثر كفاءة بشرط أن تعمل الحكومة على تقليل الروتين لإطلاق العنان لإمكانات التقنيات الرقمية.

وأخيرا، دعونا نستكشف بعض الأدلة التجريبية التي تدعم هذه المناقشة. يعد STM (Stomarket.com) موردًا شائعًا في عالم الأصول الحقيقية المميزة (RWAs). على غرار Coinmarketcap.com، فهو يقوم بدمج الرموز المميزة ورسملتها وأحجامها وبيانات السوق الأساسية الأخرى.

يُظهر الفحص الدقيق مدى صغر حجم سوق RWA المُرمزة مقارنة بسوق العملات المشفرة. تبلغ القيمة السوقية لشركة STM لرموز “الملكية العقارية” المدرجة البالغ عددها 465 رمزًا 226 مليون دولار أمريكي مع 1.7 مليون دولار أمريكي فقط من حجم التداول يوميًا. للمقارنة، تبلغ القيمة السوقية لقائمة Coinmarketcap 2.3 تريليون دولار، مع 72.6 مليار دولار من حجم التجارة يوميًا لأكثر من 8000 عملة ورمز مدرج على الموقع (اعتبارًا من 14 مايو 2024). يشير تحليل شركة Deloitte إلى أرقام أكثر تفاؤلاً – رسملة قدرها 16.4 مليار دولار في عام 2022، وفقًا لأبحاثهم، والتي لا تزال أصغر بمقدار 140 مرة من قائمة Coinmarketcap.

باختصار، لا يشكل التوريق ثورة، والإثارة المضاربة حول تحويل أسواق العقارات إلى رمزية أمر بعيد الاحتمال. يمكن لتقنية Blockchain وتقنيات web3 الأخرى أن تجعل عملية توريق العقارات أكثر كفاءة إذا تم تقديمها مع لوائح أكثر تقدمية. ومع ذلك، فإن الممتلكات التوريق لا تشكل سوى جزء صغير من سوق العقارات بأكمله، لذا فإن جلب الكفاءة إلى هذا القطاع الصغير لا يحدث فرقًا كبيرًا.

في الواقع، جميع حقوق الملكية وحقوق الملكية والمصالح القانونية محفوظة في السجلات الحكومية – سجلات الأراضي القديمة التي تعتمد على المعاملات الورقية وخدمات التسجيل البيروقراطية وملكية العقارات. مع تقنيات web3، يمكن أن تصبح العلاقات الاقتصادية عابرة للحدود، وعبر الإنترنت، وفورية، ونظير إلى نظير. تعمل العلاقات القابلة للبرمجة على تقليل الحاجة إلى الوسطاء، أي الوكلاء والمحامين وكتاب العدل وشركات النقل والمسجلين الآخرين.

يشكل السجل القديم عنق الزجاجة لمستقبل الاقتصاد الرقمي حيث أن كل هذه الكفاءة المحتملة تصطدم بالنظام القديم البطيء. إن الجمود الحكومي لتحسين النظام، أي الأتمتة والرقمنة، يخنق التطور الإضافي للاقتصاد. وفي الواقع، فإن ظهور الممتلكات العقارية المضمونة والرمزية بشكل تقليدي هو نوع من الاستجابة لعدم الكفاءة. وإن كان لها، كما تبين، تأثير هامشي لا يغير الصورة بأكملها.

اقرأ أكثر: يعد ترميز العقارات بمثابة بوابة لامتلاك منازل بأسعار معقولة | رأي