هذا جزء من النشرة الإخبارية التوجيهية إلى الأمام. لقراءة الطبعات الكاملة ، يشترك.

لقد تغير الكثير في الأشهر الستة منذ أن قرر الاحتياطي الفيدرالي خفض الأسعار.

إذا عدت إلى سبتمبر ، تبدو الأمور مختلفة تمامًا:

- كان معدل البطالة يبدو ضعيفًا وارتفع إلى 4.2 ٪ ، مما أدى إلى قاعدة SAHM وتسبب في حدوث مخاوف من أن الركود كان وشيكًا.

- في الوقت نفسه ، بدا التضخم وكأنه كان قريبًا بما يكفي من هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪ حتى يتخلى عن المخاوف بشأن الأسعار المستقرة وصقل في دعم سوق العمل من خلال البدء في خفض معدل الأموال الفيدرالية.

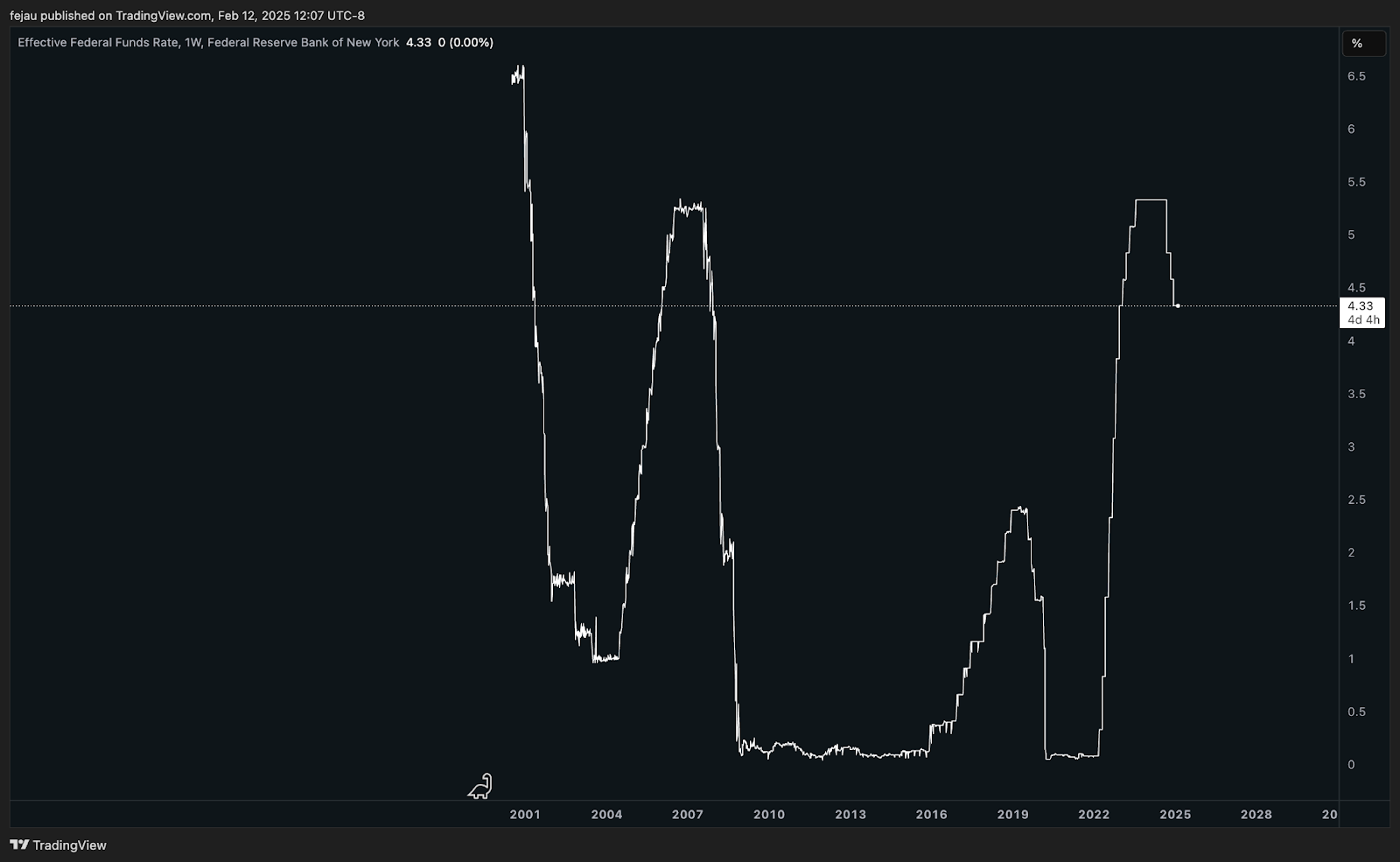

مع وضع هذا التوازن في الاعتبار ، تقدم بنك الاحتياطي الفيدرالي وخفض 100 نقطة أساس في ذلك الوقت حتى اليوم:

خلال هذه الأشهر ، أصبح من السهل أن نكون راضين عن أن ندخل في دورة تخفيف وكان الوقت قد حان لركوب تلك الموجة.

ومع ذلك ، العودة إلى يومنا هذا ، لا يمكن أن تكون البيئة أكثر اختلافا. لجميع النوايا والأغراض ، انتهت دورة القطع.

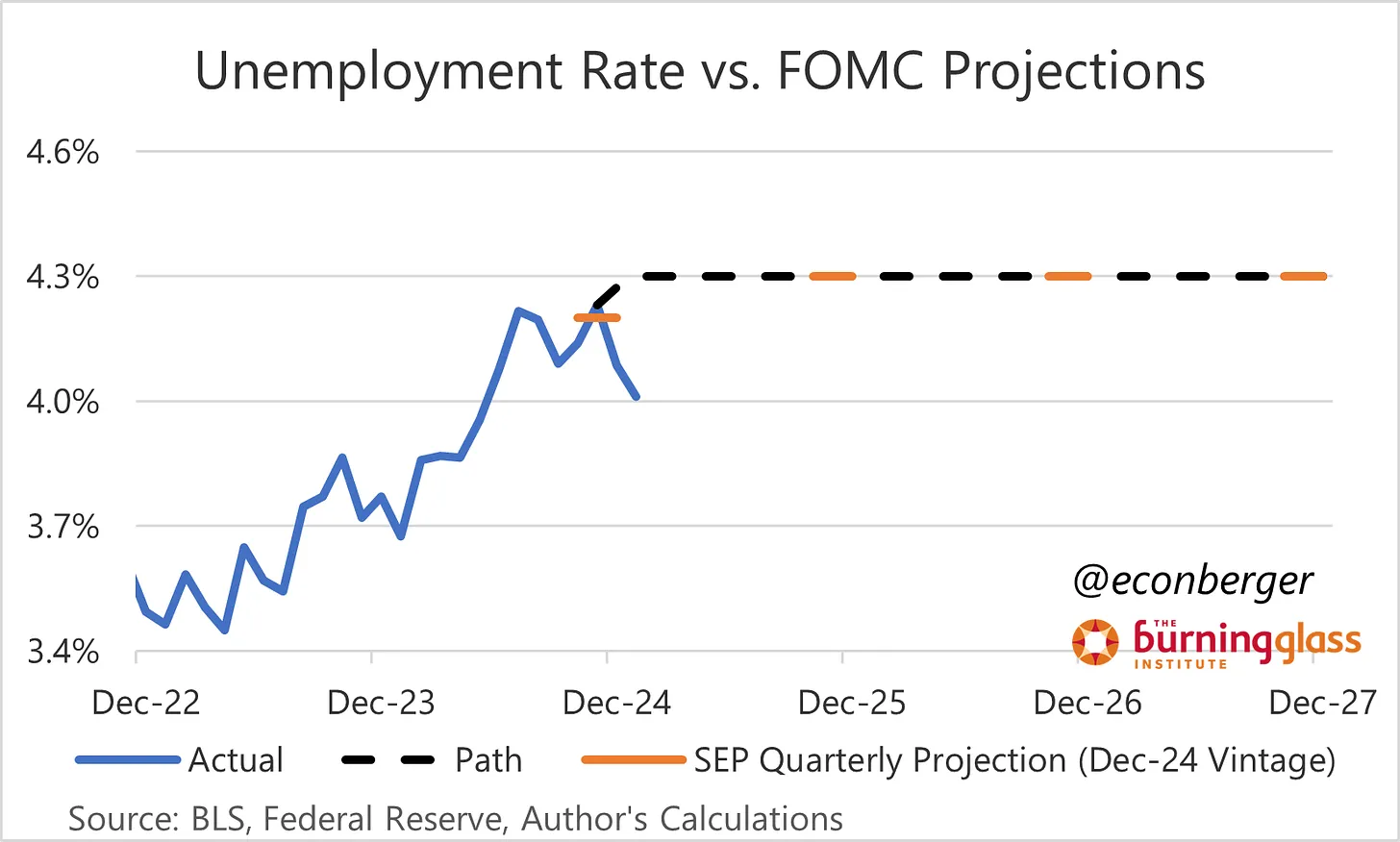

بالنظر إلى سوق العمل ، فقد تحسن بشكل كبير. مقارنة معدل البطالة بتوقعات بنك الاحتياطي الفيدرالي من ديسمبر فقط ، يمكننا أن نرى أنه قد انخفض بشكل كبير.

لذلك ، إذا كان المرء يتطلع إلى جانب التوظيف في تفويض الاحتياطي الفيدرالي المزدوج ، فلا يوجد سبب على الإطلاق لتخفيفه في هذا المنعطف.

وهكذا ، فإن المسؤولية عن أي تسهيل هامشي من بنك الاحتياطي الفيدرالي يسقط إلى جانب التضخم للولاية المزدوجة.

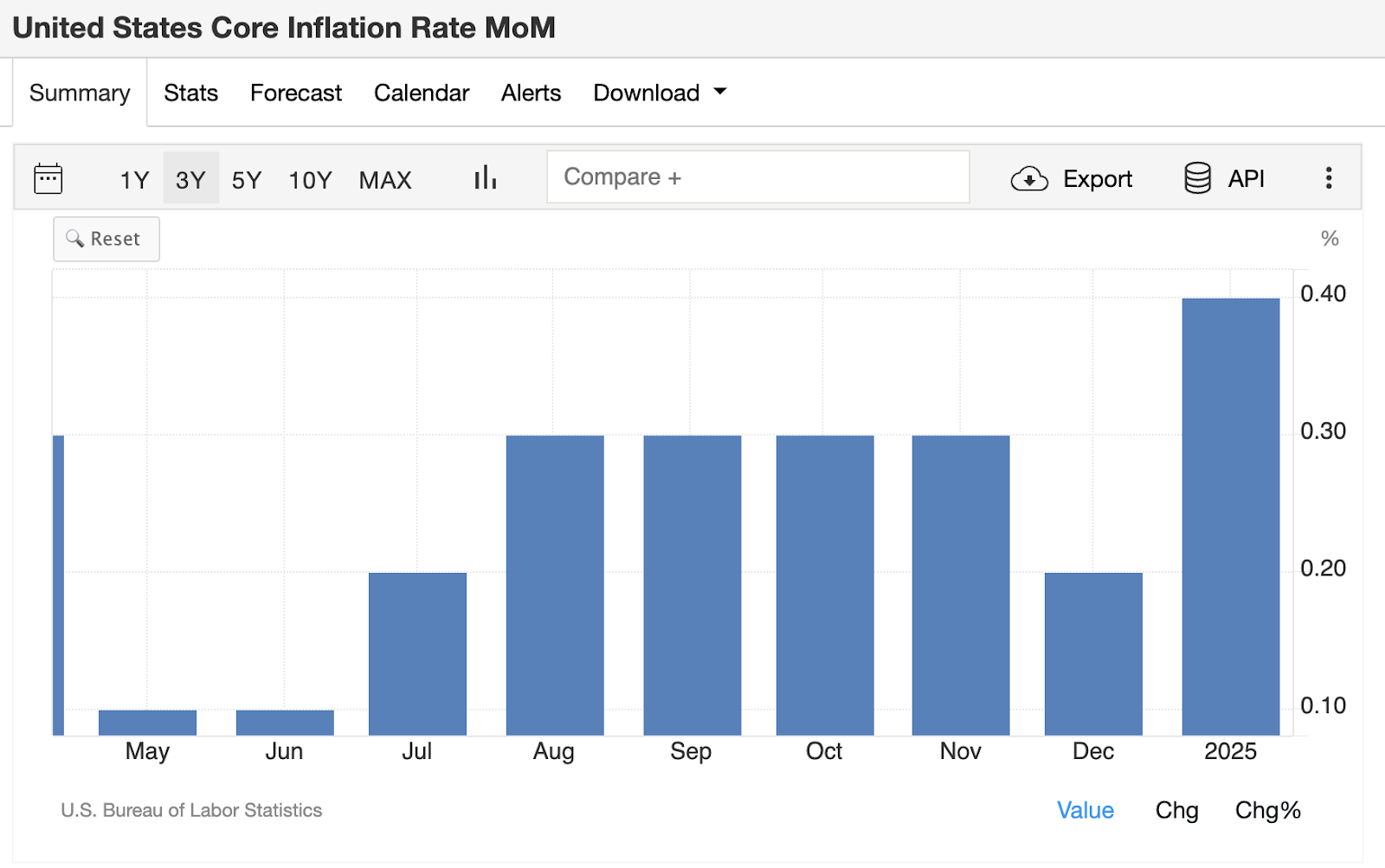

تلقينا هذا الأسبوع طباعة مؤشر أسعار المستهلك لشهر يناير ، وكان ذلك حارًا من جميع الحسابات.

جاء Core CPI بنسبة 0.4 ٪ ، وهي قفزة بارزة أعلى من البيانات الحديثة.

كان موضوع قصة التضخم على مدار العامين الماضيين هو تسامح البضائع بينما تظل الخدمات مرتفعة بعناد. كما هو موضح في الرسم البياني أدناه ، فإن القضية الرئيسية اليوم هي أن البضائع تتضخم مرة أخرى وأن الخدمات ترفض أخذ عصا التضخم:

تتمثل الوجبات الجاهزة البسيطة من هذه البيانات الحبيبية في أن التضخم يبقى أعلى من هدف بنك الاحتياطي الفيدرالي بنسبة 2 ٪ وترتد حول مستوى 3-4 ٪. طالما أن هذا يحدث ، فهناك سبب ضئيل لخفض الاحتياطي الفيدرالي للمعدلات عندما يرى كلا الجانبين من تفويضه المزدوج هذه القوة.

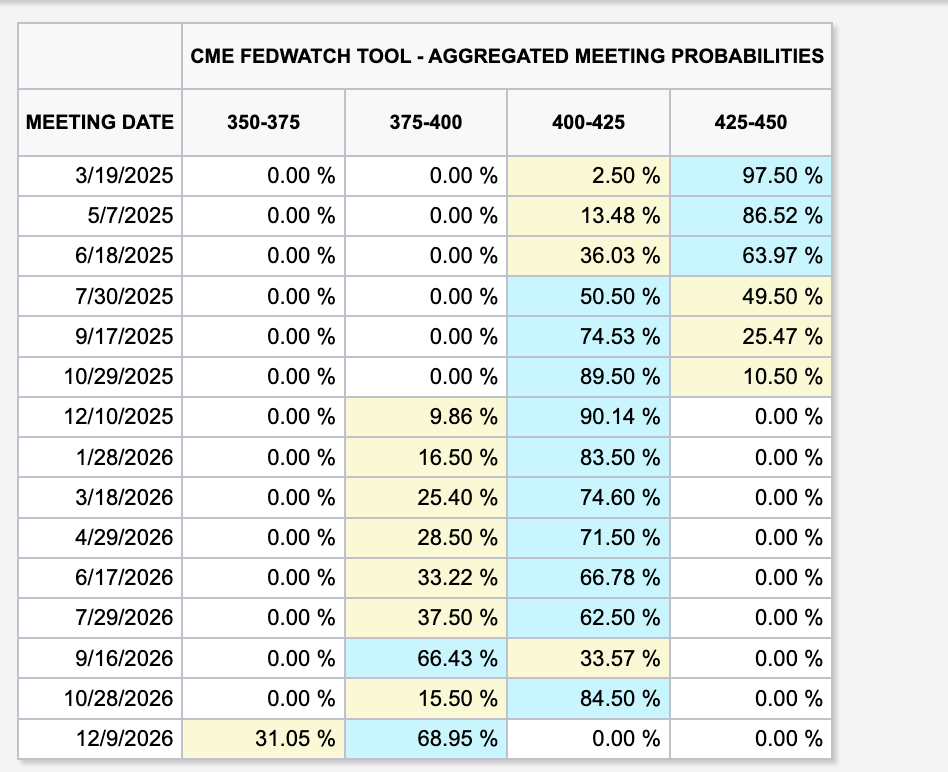

وضع كل شيء معًا ، نرى الآن دورة تقطيع الأسعار قد انتهت على ما يبدو. كما هو الحال اليوم ، انتقل السوق من توقع خفض الأسعار في مارس حتى نهاية هذا العام بدلاً من ذلك:

إذا استمرت البيانات فوق أهداف بنك الاحتياطي الفيدرالي ، فمن المعقول الاعتقاد بأن هذه التخفيضات ستستمر في الضغط حتى لم تعد موجودة.

")