واشنطن (أ ف ب) – أعلنت إدارة بايدن قاعدة يوم الثلاثاء لوضع حد أقصى لجميع الرسوم المتأخرة لبطاقات الائتمان ، في أحدث جهد يبذله البيت الأبيض لإنهاء الأمر ما يطلق عليه الرسوم غير المرغوب فيها والخطوة التي يقول المنظمون إنها ستوفر للأمريكيين ما يصل إلى 10 مليارات دولار سنويًا.

ستحدد اللوائح الجديدة لمكتب الحماية المالية للمستهلك حدًا أقصى قدره 8 دولارات لمعظم الرسوم المتأخرة لبطاقات الائتمان أو تطلب من البنوك توضيح سبب فرضها أكثر من 8 دولارات مقابل هذه الرسوم.

ستخفض القاعدة متوسط الرسوم المتأخرة لبطاقة الائتمان من 32 دولارًا. ويقدر المكتب أن البنوك جلبت ما يقرب من 14 مليار دولار من رسوم بطاقات الائتمان المتأخرة سنويًا.

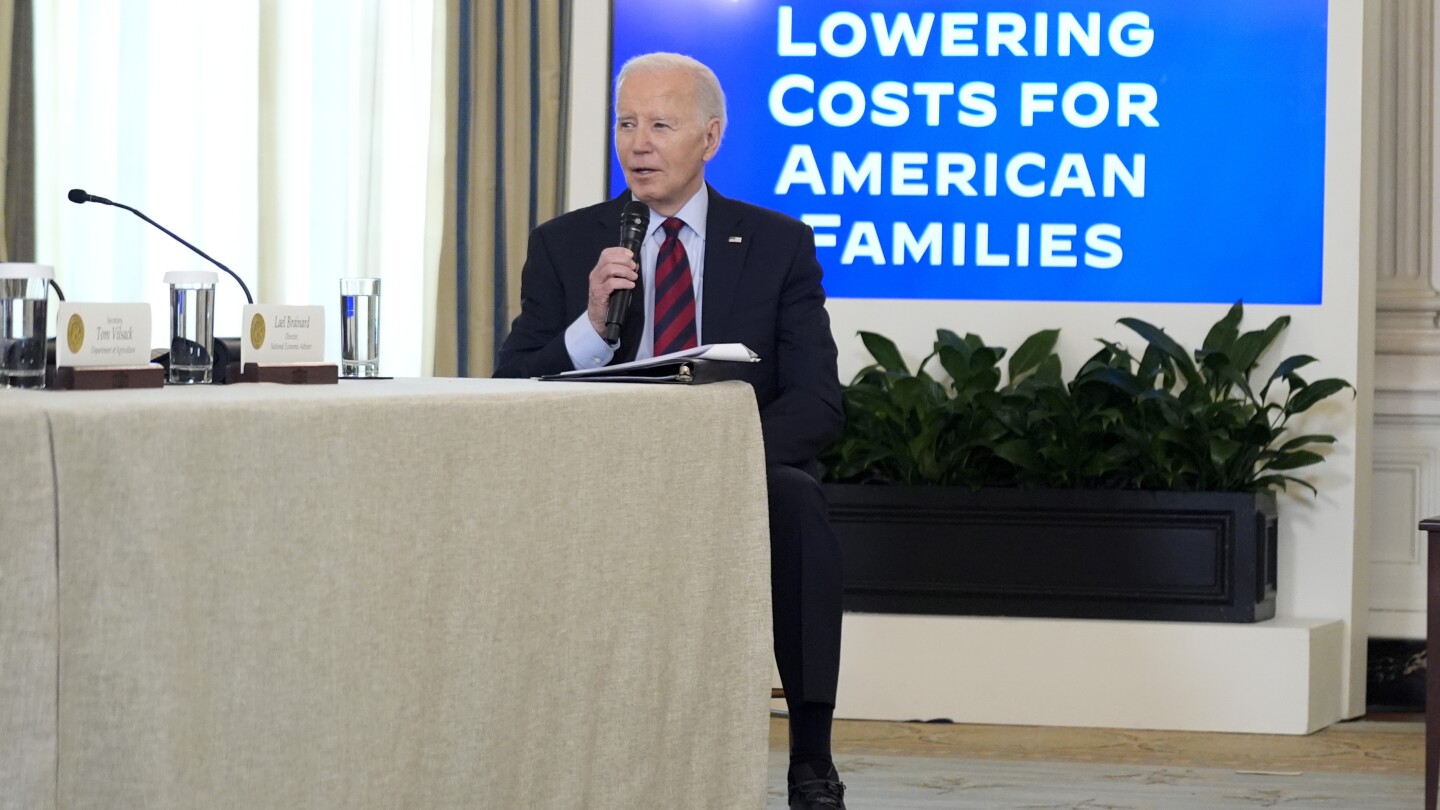

وسلط الرئيس جو بايدن الضوء على الاقتراح إلى جانب الجهود الأخرى لخفض التكاليف على الأمريكيين في اجتماع لمجلس المنافسة يوم الثلاثاء. وقال الرئيس الديمقراطي أيضًا إنه يشكل قوة ضاربة جديدة للقضاء على التسعير غير القانوني وغير العادل لأشياء مثل البقالة والأدوية والرعاية الصحية والإسكان والخدمات المالية.

وقال بايدن في بداية اجتماع المجلس إن الرسوم المتأخرة الحالية تدر أموالاً أكثر بخمسة أضعاف مما تكلفه شركات بطاقات الائتمان لتحصيل المدفوعات المتأخرة.

قال بايدن: “إنهم يزيدون هوامش ربحهم ويفرضون رسومًا أعلى على الأمريكيين المجتهدين”. “انها الكثير من المال.”

وأشار الرئيس أيضًا إلى أن الشركات ترفع الأسعار بشكل فعال من خلال وضع عدد أقل من رقائق البطاطس في الأكياس التي تباع في متاجر البقالة. وقال بايدن إنه حتى شخصية “كوكي مونستر” في مسلسل “شارع سمسم” لاحظت ما يسمى بـ “التضخم الانكماشي” عندما قال على وسائل التواصل الاجتماعي إنه يدفع أكثر مقابل عدد أقل من ملفات تعريف الارتباط، على حد قول بايدن.

وستقود القوة الضاربة وزارة العدل ولجنة التجارة الفيدرالية، بحسب بيان للبيت الأبيض.

وقد صورت إدارة بايدن مجلس المنافسة بالبيت الأبيض على أنه وسيلة لتوفير أموال الناس وتعزيز المنافسة الأكبر داخل الاقتصاد الأمريكي.

أصدر مجلس المستشارين الاقتصاديين بالبيت الأبيض تحليلاً يشير إلى أن جهود إدارة بايدن بشكل عام ستلغي 20 مليار دولار من الرسوم غير المرغوب فيها السنوية. ووجد التحليل أن المستهلكين يدفعون نحو 90 مليار دولار سنويا كرسوم غير مرغوب فيها، بما في ذلك الحفلات الموسيقية وتأجير الشقق وتجار السيارات.

ويبدو أن هذه الجهود لم تفعل الكثير لمساعدة بايدن سياسياً قبل الانتخابات الرئاسية هذا العام. يوافق 34% فقط من البالغين الأمريكيين على قيادة بايدن الاقتصادية، وفقًا لاستطلاع جديد أجرته وكالة أسوشيتد برس ومركز NORC لأبحاث الشؤون العامة.

انتقد السيناتور تيم سكوت، الجمهوري عن ولاية كارولينا الجنوبية، الحد الأقصى لرسوم CFPB على الرسوم المتأخرة لبطاقات الائتمان، قائلًا إن المستهلكين سيواجهون في النهاية تكاليف أكبر من خلال ارتفاع أسعار الفائدة وقلة الوصول إلى الائتمان.

وقال سكوت: “سيؤدي ذلك إلى تقليل توافر منتجات بطاقات الائتمان لأولئك الذين هم في أمس الحاجة إليها، ورفع أسعار الفائدة للعديد من المقترضين الذين يحملون رصيدًا ولكنهم يدفعون في الوقت المحدد، ويزيد من احتمالية التأخر في الدفع في جميع المجالات”.

وقال روب نيكولز، الرئيس التنفيذي لجمعية المصرفيين الأمريكيين، إن CFPB “اعتمد على افتراضات خاطئة وتصوير خاطئ للدور المهم الذي تلعبه الرسوم المتأخرة في تعزيز سلوك المستهلك المسؤول”.

وقالت غرفة التجارة الأمريكية إنها سترفع دعوى قضائية لمحاولة منع الوكالة الفيدرالية من وضع حد أقصى للرسوم المتأخرة عند 8 دولارات.

وقال نيل برادلي، نائب الرئيس التنفيذي للغرفة وكبير مسؤولي السياسات: “لقد تجاوز مكتب الحماية المالية للمستهلك سلطته”. “إن القاعدة النهائية لرسوم التأخير في بطاقات الائتمان الخاصة بالوكالة تعاقب الأمريكيين الذين يدفعون فواتير بطاقات الائتمان الخاصة بهم في الوقت المحدد من خلال إجبارهم على الدفع لأولئك الذين لا يفعلون ذلك.”

احتفظ الأمريكيون بأكثر من 1.05 تريليون دولار على بطاقاتهم الائتمانية في الربع الثالث من عام 2023، وهو رقم قياسي ومن المؤكد أن ينمو بمجرد ظهور الأزمة. بيانات الربع الرابع سيتم إصداره من قبل شركة التأمين على الودائع الفيدرالية الشهر المقبل. وتحمل هذه الأرصدة الآن فوائد عليها، وهو أعلى مستوى منذ أن بدأ بنك الاحتياطي الفيدرالي في تتبع البيانات في منتصف التسعينيات.

علاوة على ذلك، فإن المزيد من الأميركيين يتخلفون عن تحقيق أهدافهم ديون بطاقات الائتمان أيضًا. معدلات الانحراف في كبرى شركات إصدار بطاقات الائتمان مثل American Express وJPMorgan Chase وCitigroup وCapital One وDiscover كانت تتجه صعودًا لعدة أرباع. وقد أصبح بعض المحللين يشعرون بالقلق من أن الأميركيين، وخاصة الأسر الفقيرة التي تضررت من التضخم، ربما تتحمل الكثير من الديون.

“بشكل عام، يتمتع المستهلك بصحة ائتمانية جيدة. وقال سيلفيو تافاريس، الرئيس والمدير التنفيذي لشركة VantageScore، أحد نظامي التصنيف الائتماني الرئيسيين في البلاد، في مقابلة أجريت معه الشهر الماضي: “مع ذلك، فإن الواقع هو أنه بدأت تظهر بعض العلامات المهمة للتوتر”.

نمو صناعة بطاقات الائتمان هو السبب جزئيا أعلنت شركة Capital One أنها ستشتري Discover Financial الشهر الماضي مقابل 35 مليار دولار. الشركتان، وهما من أكبر مصدري بطاقات الائتمان، هما أيضًا شركتان يحتفظ عملاؤهما بانتظام برصيد في حساباتهما.

ليست هذه هي المرة الأولى التي يفكر فيها صناع السياسات بشأن رسوم بطاقات الائتمان. أصدر الكونجرس في عام 2010 قانون CARD، الذي منع شركات بطاقات الائتمان من فرض رسوم جزائية مفرطة ووضع إفصاحات أكثر وضوحًا وحماية للمستهلك.

أصدر مجلس الاحتياطي الفيدرالي قاعدة في عام 2010 تحدد سقف رسوم التأخير الأولى لبطاقة الائتمان عند 25 دولارًا، و35 دولارًا للمدفوعات المتأخرة اللاحقة، وربط هذه الرسوم بالتضخم. يقترح CFPB، الذي تولى تنظيم صناعة بطاقات الائتمان من بنك الاحتياطي الفيدرالي بعد تأسيسه، الذهاب إلى أبعد من بنك الاحتياطي الفيدرالي.

ويتشابه اقتراح المكتب من حيث الهيكل مع ما أعلنه المكتب في يناير عندما اقترحه وضع حد أقصى لرسوم السحب على المكشوف إلى أقل من 3 دولارات. وفي هذا التنظيم المقترح، سيُطلب من البنوك إما قبول معيار المكتب أو أن توضح للهيئات التنظيمية لماذا يجب عليهم فرض رسوم أعلى، وهي طريقة لا يتوقع سوى عدد قليل من المسؤولين التنفيذيين في صناعة البنوك استخدامها.

لقد قام بايدن القضاء على الرسوم غير المرغوب فيه أحد الأركان الأساسية للأجندة الاقتصادية لإدارته قبيل انتخابات 2024. وكانت الرسوم التي تفرضها البنوك على العملاء في قلب تلك الحملة، وقد وجه البيت الأبيض المنظمين الحكوميين العام الماضي للقيام بكل ما في وسعهم للحد من هذه الممارسة.

وفي خطوة أخرى سلط البيت الأبيض الضوء عليها، قالت وزارة الزراعة إنها وضعت اللمسات الأخيرة على قاعدة لوقف ما تعتبره عقودًا خادعة من قبل مصنعي اللحوم ولحظر الانتقام من صغار المزارعين ومربي الماشية الذين يعملون معًا في الجمعيات.

___

ذكرت الحلو من نيويورك.

للحصول على تعليق عام مع تحول الرياضات الحية من البث التلفزيوني إلى البث المباشر")