عدد صغير ومتزايد من أرباب العمل يضعونه التأمين الصحي القرارات تماما في أيدي عمالهم.

بدلاً من تقديم التأمين التقليدي ، فإنهم يمنحون العمال أموالًا لشراء تغطيةهم الخاصة بما يُعرف باسم ترتيبات تعويض الصحة الفردية ، أو chras.

يقول المدافعون إن هذا النهج يوفر شركات صغيرة لا يمكنها تحمل تكاليف التأمين لتقديم شيء ما. كما أنه يحتفظ بمصروفات متزايدة لأصحاب العمل وتناسب الأهداف السياسية المحافظة المتمثلة في منح الناس المزيد من القوة الشرائية على تغطيتهم.

لكن Ichras يضع خطر إيجاد تغطية للموظف ، ويجبرونهم على القيام بشيء يكره الكثير: تسوق للتأمين.

وقالت سينثيا كوكس من KFF غير الربحية ، التي تدرس قضايا الرعاية الصحية: “ربما لا تكون مثالية ، لكنها تحل مشكلة لكثير من الناس”.

إليك نظرة فاحصة على كيفية تطور هذا النهج للتأمين الصحي.

ما هو ichra؟

عادةً ما يكون لأصحاب العمل الأمريكيين الذين يقدمون تغطية صحية خيار أو خياران للتأمين للعمال من خلال ما يُعرف باسم خطة المجموعة. ثم يلتقط أصحاب العمل معظم قسط التغطية ، أو تكلفة التغطية.

تختلف ICHRAS: يساهم أصحاب العمل في تغطية التأمين الصحي ، لكن العمال بعد ذلك يختارون خطط التأمين الخاصة بهم. أصحاب العمل الذين يستخدمون ICHRAS استئجار شركات خارجية لمساعدة الناس على اتخاذ قرارات التغطية الخاصة بهم.

تم إنشاء Ichras خلال أول إدارة للرئيس دونالد ترامب. بدأ الالتحاق ببطء ولكن تضخم في السنوات الأخيرة.

ما هي الصفقة الكبيرة حول إشراس؟

يمنحون أصحاب الأعمال تكلفة يمكن التنبؤ بها ، وإنقاذ الشركات من الاضطرار إلى اتخاذ قرارات التغطية للموظفين.

وقال جيف يوان ، المؤسس المشارك لشركة Taro Health ومقرها نيويورك: “لديك الكثير من الأشياء التي تحتاج إلى التركيز عليها كمالك عمل لتنمية الأعمال بالفعل”.

يمكن أن تكون الشركات الصغيرة ، على وجه الخصوص ، عرضة لارتفاع تكلفة التأمين السنوية ، خاصة إذا كان لدى بعض الموظفين ظروف طبية باهظة الثمن. لكن نهج ICHRA يبقي صاحب العمل يكلف أكثر قابلية للتنبؤ.

تقوم شركة Yuan بإعداد مساهماتها على عمر الموظف وعدد الأشخاص الذين يتم تغطيتهم بموجب الخطة. هذا يعني أنه قد يساهم في أي مكان من 400 دولار إلى أكثر من 2000 دولار شهريًا لتغطية الموظف.

كيف يختلف هذا النهج؟

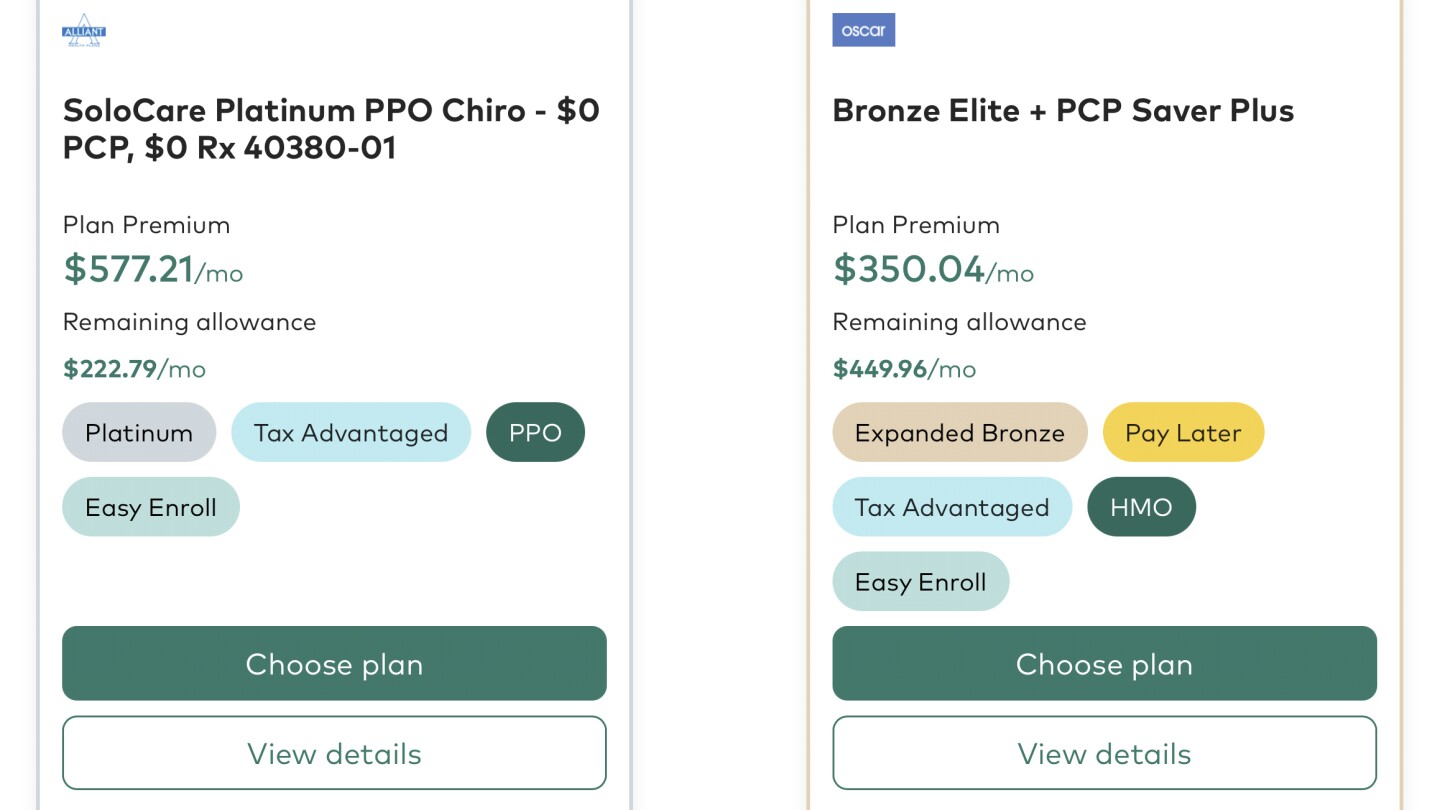

تتيح Ichras للناس أن يختاروا من بين العشرات من الخيارات في سوق التأمين الفردي بدلاً من مجرد أخذ كل ما تقدمه شركتهم.

قد يمنح الناس فرصة لإيجاد تغطية أكثر تخصيصًا لاحتياجاتهم. بعض شركات التأمين ، على سبيل المثال ، تقدم خططًا مصممة للأشخاص المصابين بداء السكري.

ويمكن للعمال الاحتفاظ بالتغطية إذا غادروا – من المحتمل أن يكونوا لفترات أطول مما قد يكونون قادرين على ذلك مع خطط التأمين الصحي لصاحب العمل التقليدي. من المحتمل أن يتعين عليهم دفع علاوة كاملة ، لكن الحفاظ على التغطية يعني أيضًا أنهم لن يضطروا إلى العثور على خطة جديدة تغطي أطبائهم.

أشار مارك بيرتوليني ، الرئيس التنفيذي لشركة التأمين أوسكار هيلث ، إلى أن معظم الناس يغيرون الوظائف عدة مرات.

وقال المدير التنفيذي الذي تنمو شركته في عدد من الدول: “التأمين يعمل بشكل أفضل عندما ينتقل مع المستهلك”.

ما هي عيوب الموظفين؟

تميل خطط التأمين الصحي في السوق الفردية إلى شبكات تغطية أضيق من التغطية التي يرعاها صاحب العمل.

قد يكون من الصعب على المرضى الذين يرون عدة أطباء العثور على خطة واحدة تغطيهم جميعًا.

يمكن للأشخاص الذين يتسوقون لتأمينهم أن يجدوا خيارات التغطية وشروط مثل خصم أو تأمين العملاق ساحق. هذا يجعل من المهم لأصحاب العمل تقديم المساعدة في اختيار الخطة.

يقوم الوسيط أو منصة التكنولوجيا بإعداد ICHRA للشركة عمومًا هذا من خلال السؤال عن احتياجاتهم الطبية أو إذا كان لديهم أي عمليات جراحية مخططة في العام المقبل.

كم عدد الأشخاص الذين يحصلون على التغطية بهذه الطريقة؟

لا توجد أرقام جيدة على المستوى الوطني والتي تُظهر عدد الأشخاص الذين لديهم تغطية من خلال ICHRA أو برنامج منفصل للشركات التي لديها 50 عاملًا أو أقل.

ومع ذلك ، فإن مجلس HRA ، وهو جمعية تجارية تعزز الترتيبات ، ترى نموًا كبيرًا. يعمل المجلس مع الشركات التي تساعد أصحاب العمل على تقديم ICHRAS. يدرس النمو في عينة من تلك الشركات.

تقول أن حوالي 450،000 شخص عرضوا على تغطية من خلال هذه الترتيبات هذا العام. ارتفع هذا بنسبة 50 ٪ عن عام 2024. يقول المدير التنفيذي للمجلس روبن باولي إن إجمالي السوق قد يكون ضعف حجمه.

ومع ذلك ، فإن هذه الترتيبات تشكل شريحة من التغطية الصحية التي يرعاها صاحب العمل في الولايات المتحدة. تم تسجيل حوالي 154 مليون شخص في التغطية من خلال العمل العام الماضي ، وفقًا لـ KFF.

هل سيستمر النمو؟

العديد من الأشياء يمكن أن تسبب المزيد من أصحاب العمل لتقديم Ichras. مع استمرار ارتفاع تكاليف الرعاية الصحية ، قد تتطلع المزيد من الشركات إلى الحد من تعرضها للضرب.

بعض الإعفاءات الضريبية والحوافز التي تشجع الترتيبات قد تنتهي في نسخة نهائية من مشروع قانون الضرائب الجمهورية حاليا قيد الدراسة في مجلس الشيوخ.

سيكون المزيد من الأشخاص مؤهلين أيضًا للحصول على الترتيبات إذا انتهت إعانات حكومية إضافية تساعد على شراء التغطية على الأسواق الفردية لقانون الرعاية بأسعار معقولة هذا العام.

وأشار برايان بلاس ، مستشار السياسة الصحية في البيت الأبيض في أول إدارة ترامب ، لا يمكنك المشاركة في ICHRA إذا كنت تحصل بالفعل على دعم من الحكومة.

وقال “الإعانات المعززة ، يتجمعون من التمويل الخاص”.

___

تتلقى وزارة الصحة والعلوم في أسوشيتيد برس الدعم من مجموعة علوم ووسائل الإعلام التعليمية التابعة لمعهد هوارد هيوز. AP هي المسؤولة الوحيدة عن جميع المحتوى.

للحصول على تعليق عام مع تحول الرياضات الحية من البث التلفزيوني إلى البث المباشر")